半年新增40万“中产”客户 招商银行东谈主均月薪5万元

发布日期:2025-09-03 06:20 点击次数:139

开始:银瑞社

前段时间,招商银行客户权利下滑的音问传播甚广。

像是,招商银行金葵花用户需要验资2000万,才智插足成王人天府机场稀客厅,以及招商银行新更换的芯片版经典白信用卡要从原来“1万积分免年费”变为“1万积分18万元刚性破钞免年费”等。

但该等权利的拯救,尚未影响招商银行零卖客户的拓展。

从招商银行最新的半年报看到,松手2025年末,招商银行零卖客户2.16亿户(含借记卡和信用卡客户),较上年末增长2.86%,其中,金葵花及以上客户(指在该行月日均总钞票在50万元及以上的零卖客户)563.23万户,较上年末加多了39.66万户,占比零卖客户比例2.6%。

同期,招行私东谈主银行客户(指在该行月日均全折东谈主民币总钞票在1000万元及以上的零卖客户)以为18.27万户,较上年末加多1.36万户,增长8.07%。

算作“零卖之王”,招商银行至少保证了中产及以上客户的合手续增长。

仅仅合座看招商银行的零卖贷款业务,仍夸耀出“乏力”的迹象。

一边是零卖贷款占比的下滑。

松手2025年6月底,招商银行零卖贷款余额3.61万亿元,较上年末增长0.94%,占该行贷款和垫款总和的53.43%,较上年末下跌1.21个百分点。

其中,该行零卖贷款(不含信用卡)余额2.68万亿元,较上年末增长2.16%,占该行贷款和垫款总和的39.76%,较上年末下跌0.41个百分点。

另一边是零卖贷款质地的下滑。

松手2025年6月底,该行零卖不良贷款余额377.13亿元,较上年末加多25.78亿元;不良贷款率1.03%,较上年末上升0.07个百分点。

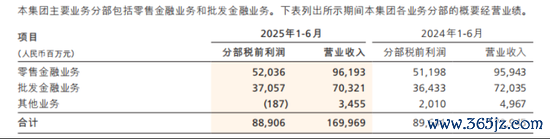

上半年,招商银行零卖金融业务仍占据绝大部分的盈利。其收场税前利润520.36亿元,同比增长1.64%,占税前利润的58.53%,同比上升1.42个百分点;交易收入961.93亿元,同比增长0.26%,占交易收入的56.59%,同比上升1.11个百分点。

但信用卡业务的收入阻抑下滑。期内,该行收场信用卡往复额2.02万亿元,同比下跌8.54%;收场信用卡利息收入306.12亿元,同比下跌4.96%;收场信用卡非利息收入104.71亿元,同比下跌16.23%。

另外,信用卡贷款不良率为1.75%,与上年末合手平。

在中期事迹会上,招商银行副行长王颖暗意,信用卡风险地方变化不错算作零卖信贷风险变化的先导和紧要的参考,从信用卡看零卖信贷的话,零卖信贷风险从旧年运行彰着上升,现时风险还在袒露历程当中。

而招商银行公司贷款增长致密,且不良率有所改善,但盈利孝顺有待升迁。松手2025年上半年,该行公司贷款余额3.08万亿元,较上年末增长7.89%,不良额286.48亿元,较上年末减少18.27亿元,公司贷款不良率0.93%,较上年末下跌0.13个百分点。

反应到盈利上,上半年,招商银行批发金融业务税前利润370.57亿元,同比飞腾1.71%,交易收入703.21亿元,同比下跌了2.38%。

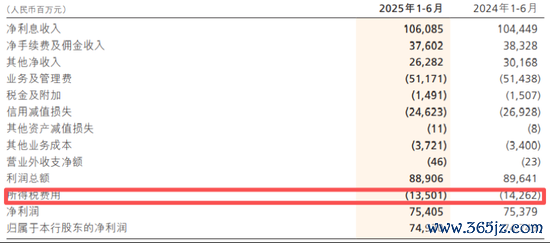

扫数上半年,招商银行收场交易收入1699.6亿元,同比下跌1.72%,归母净利润749.3亿元,同比增长0.25%。

归母净利润转正,成为招商银行中期财报一大亮点。

但瑞财经发现,该等转正,影响身分包括所得税的拯救。上半年,招商银行利润总和为889.06亿元,同比下滑了0.82%,但由于所得税用度同比旧年减少了7.61亿元,最终收场净利润正向增长。

上半年,该行施行所得税税率15.19%,同比下跌0.72个百分点。

招商银行仍存息差压力。上半年,该行收场净利息收入1060.85亿元,同比增长1.57%,收场非利息净收入638.84亿元,同比下跌6.73%。净利差、净利息收益率分歧为1.79%、1.88%,较旧年下面跌了0.07个、0.1个百分点。

招商银行副行长彭家文提到,与同行比拟,招行的欠债老本可下跌空间更小一些,进一步下跌压力更大一些。

据他讲解注解,一方面,该行活期入款占比逾越50%,意味着可压降空间更小;另一方面,一直对高老本入款严格限度,因此占比较低,意味着活期入款、高老本入款的可压降空间较小。

财报夸耀,本年上半年,招商银行老本收入比为30.11%,同比上升0.37个百分点。该行也在压缩业务与搞定费,期内,该等用度511.71亿元,同比下跌0.52%,其中,职工用度354.84亿元,同比下跌0.80%,业务用度156.87亿元,同比增长0.11%。

松手2025年6月30日,招商银行共有职工118,068东谈主(含移交东谈主员),较上年底加多了867东谈主,东谈主均月薪约5万元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:秦艺