财信商议评2025年1-8月宏不雅数据:稳投资、促消吃力度宜加大

发布日期:2025-09-16 05:07 点击次数:99

2025年1-8月宏不雅数据点评

]article_adlist-->全文共6193字,阅读粗略需要12分钟 ]article_adlist-->文 财信商议院 宏不雅团队

伍超明 胡文艳 李沫 段雨佳

中枢不雅点

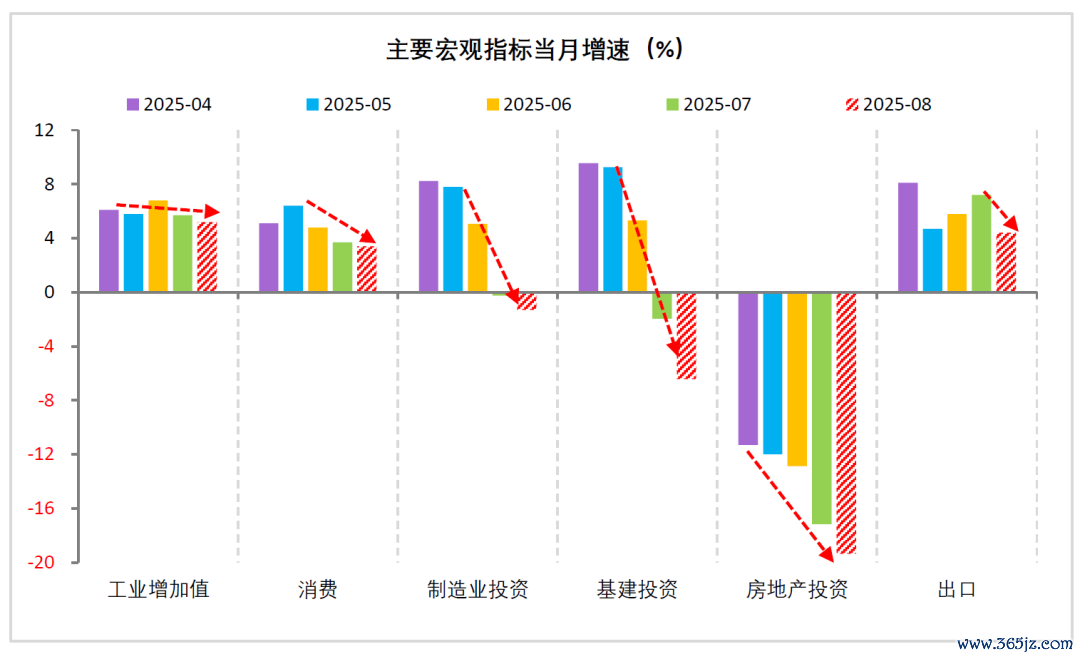

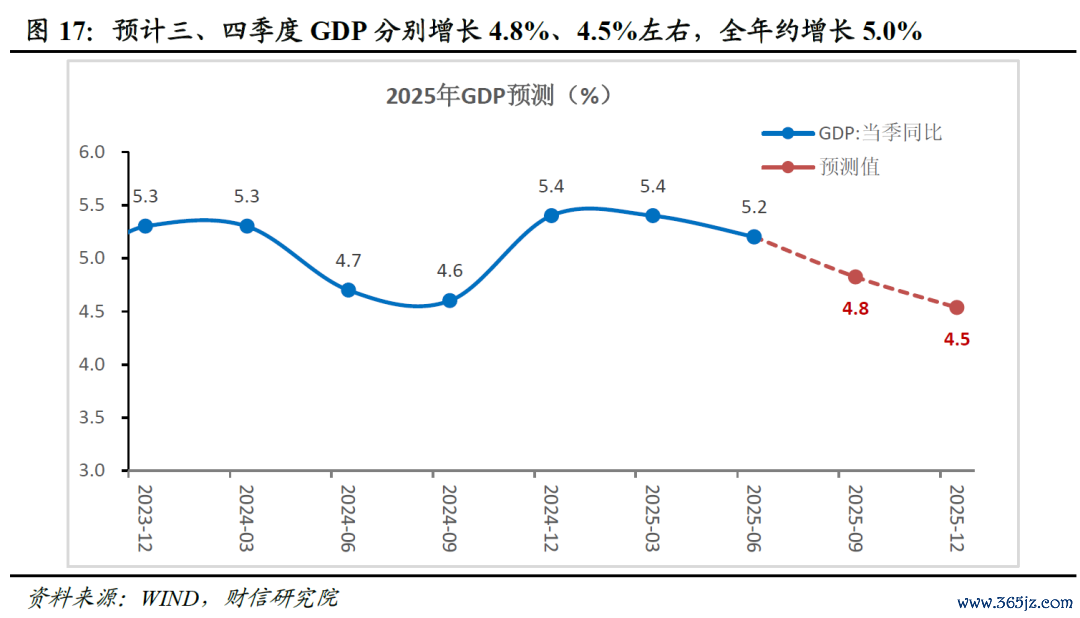

受出口下行压力泄漏、战略效应迟滞以及“反内卷”处分影响,8月份主要供需目标延续上月的下行态势,但下行速率角落放缓。结构上呈现“分娩稳需求降,外需强内需弱,投资着落快于消耗”的特征。具体看,供给端工业、服务业分娩保管韧性,增速仍在5%以上;需求端“国补”落潮拖累消耗增速放缓,投资当月降幅进一步扩大,内需不及的结构性矛盾突显。往后看,受高基数、关税不细目性、战略效应退坡重复影响,四季度经济下行压力加大,全年结束5%控制增长方向,仍需战略加力聚焦稳投资、促消耗,不排斥四季度增量战略出台的可能。谋划三、四季度GDP辞别增长4.8%、4.5%,下半年增长4.7%控制,全年约增长5.0%。

正文

一、分娩:工业、服务业均放缓,但增速仍在5%以上

(一)工业分娩:有韧性放缓,新动能守旧仍强

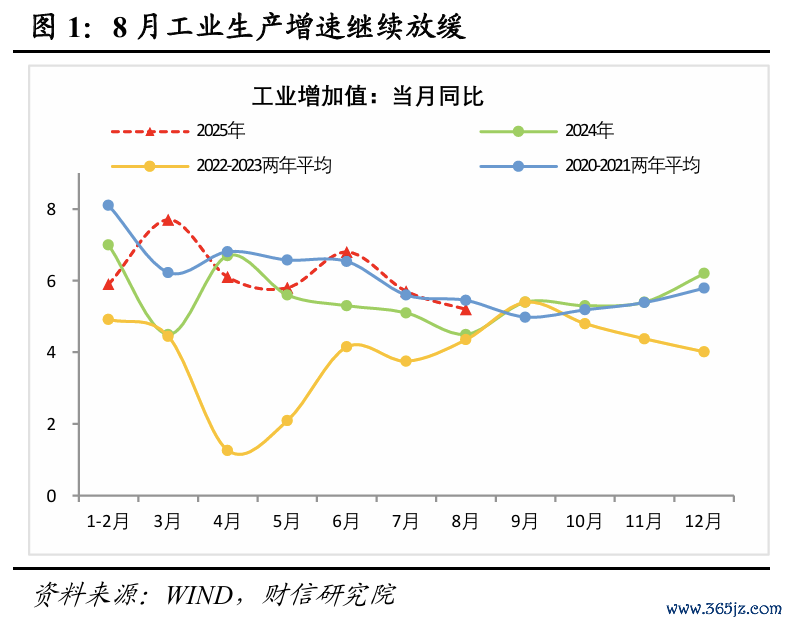

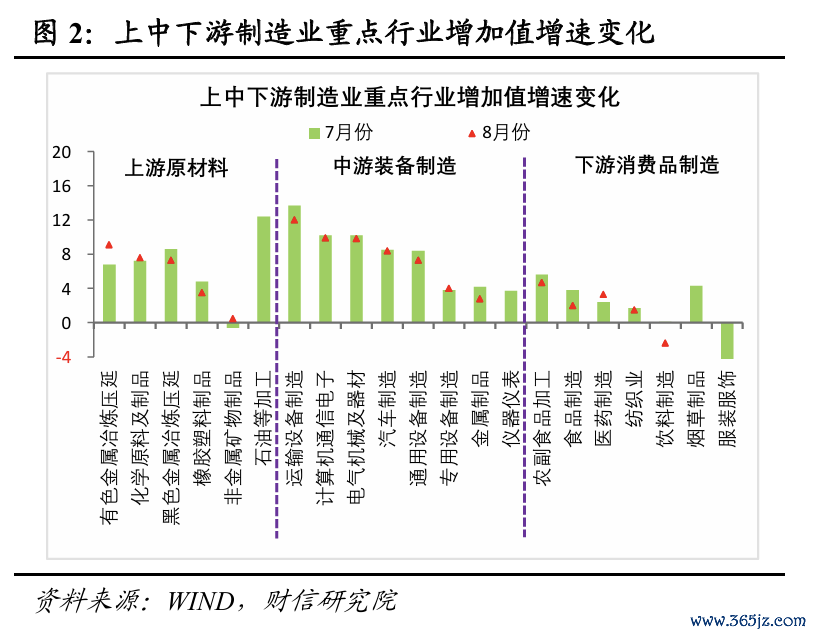

1-8月份寰宇限制以上工业加多值同比增长6.2%,高于旧年全年0.4个百分点,处于偏高水平;8月当月同比增长5.2%,在旧年基数走低的基础上,仍较上月回落0.5个百分点(见图1)。表里需放平淡反内卷战略是工业分娩降温的主因,但新动能链接对其变成一定守旧。具体看:一是受部分地区高温暴雨天气、基建/地产投资增速进一步回落影响,部分上游原材料行业分娩增速有所放缓(见图2)。二是受反内卷战略、出口高位回落等拖累,中游装备制造业分娩大齐降温,其中通用开发、铁路船舶航空航天等输送开发制造业加多值增速较上月均回落1个百分点以上(见图2)。三是消耗走弱、企业盈利艰巨,导致饮料、食物制造业等下流消耗品制造业分娩显然延缓(见图2)。四是新动能的守旧作用仍强,8月份高时代制造业加多值增长9.3%,与上月保抓抓平,高于沿途规上工业4.1个百分点,守旧作用权臣。

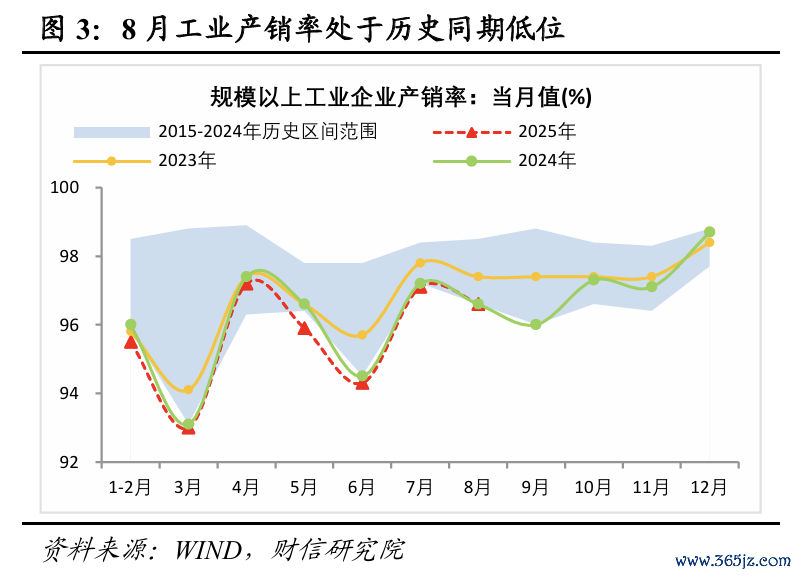

往后看,新质分娩力稳步发展、新式战略性金融器用等战略发力显效,有望链接对工业分娩变成一定守旧;但将来表里需放缓压力仍大,经济“供强需弱”矛盾依旧凸起(8月规上工业企业产销率处于历史同期新低(见图3)),加上详细整治“内卷式”竞争进一步激动和基数抬升,工业分娩增速约略率链接稳中有降。

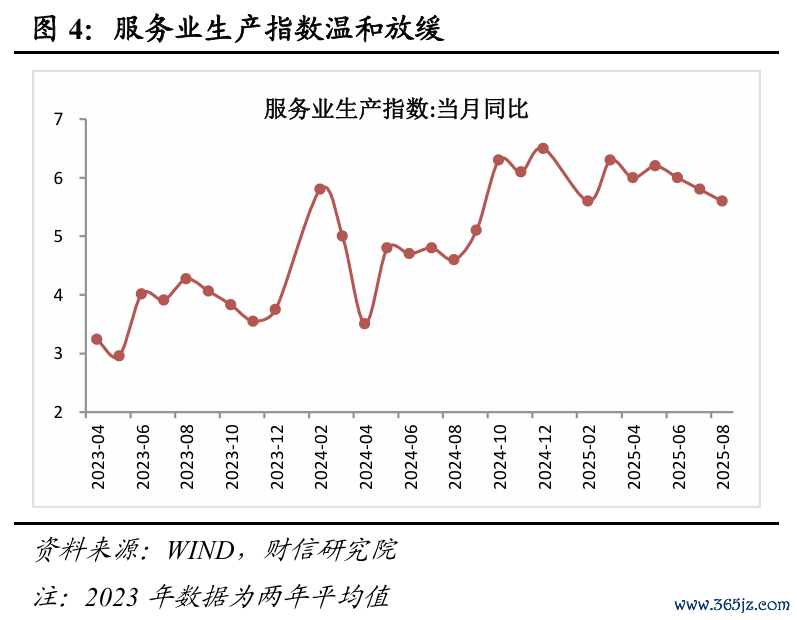

(二)服务业分娩:保管沉稳增长,科技、金融拉动作用权臣

1-8月份寰宇服务业分娩指数同比增长5.9%,比旧年全年加速0.7个百分点;8月当月同比增长5.6%,较上月小幅回落0.2百分点,保管较强韧性(见图4)。分结构看,科技、金融关系服务业的守旧作用增强,消耗、地产关系服务业放缓压力仍大。一方面,受益于“AI+”等产业改进升级需求提振和成本商场回暖,8月份信息传输软件和信息时代服务业、金融业分娩指数辞别增长12.1%、9.2%,辞别快于沿途服务业分娩指数6.5、3.6个百分点,较上月辞别提高0.2、0.5个百分点。另一方面,消耗、房地产商场降温较多,拖累关系服务业分娩或链接回落,8月分房地产、零卖等行业PMI指数均处于50%的盛衰线下方。

往后看,受益于新质分娩力加速发展,各种战略加力促消耗、稳住楼市股市、改善服务消耗供给,服务业分娩有望链接保管一定韧性;但地产、消耗等薄弱步履的诞生仍需战略加力支抓。

二、消耗:以旧换新带动作用迟滞,社零复原动能待提振

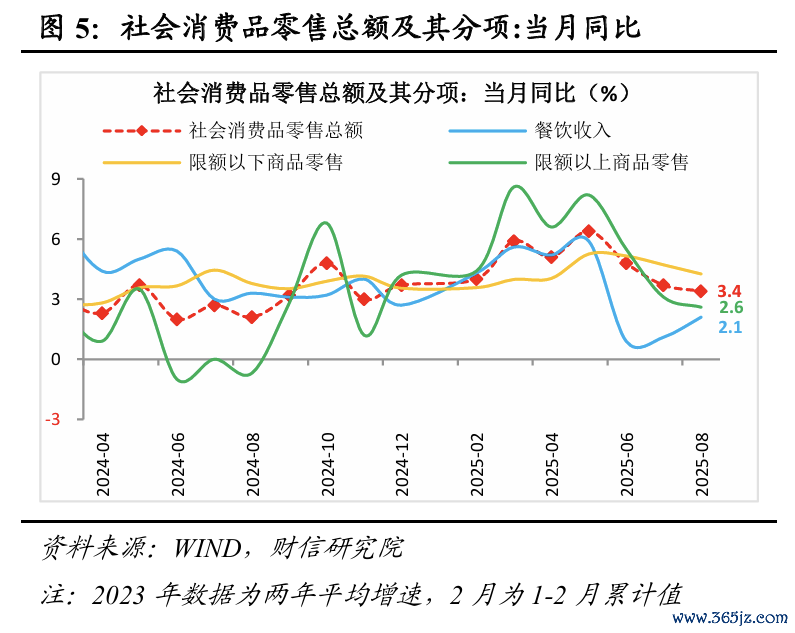

1-8月份社会消耗品零卖总数(简称社零,下同)同比增长4.6%,较旧年全年提高1.1个百分点,延续复原态势。但8月当月社零同比增长3.4%,较上月回落0.3个百分点(见图5);环比增长0.17%,增速比拟上月由负转正,但仍处于较低水平。消耗复原动能偏弱,具体进展为三个方面:

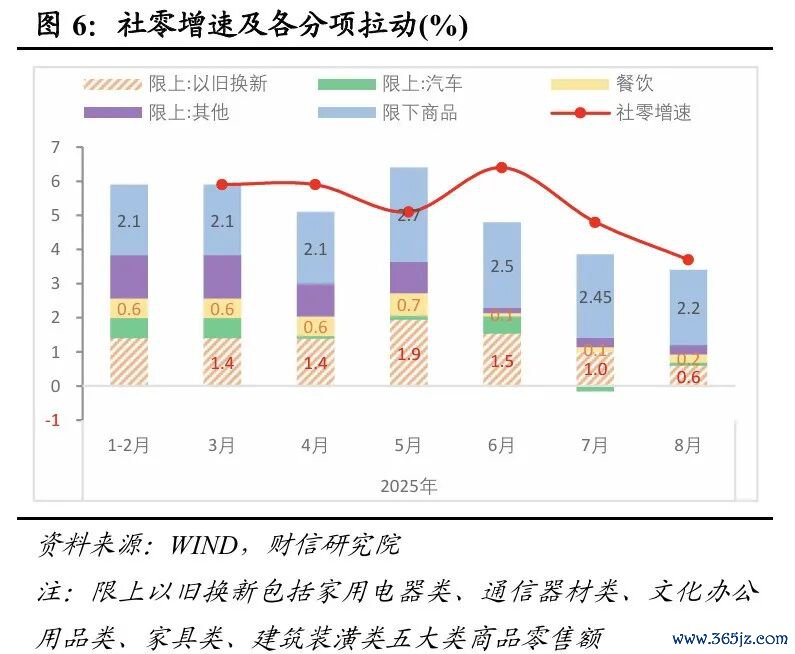

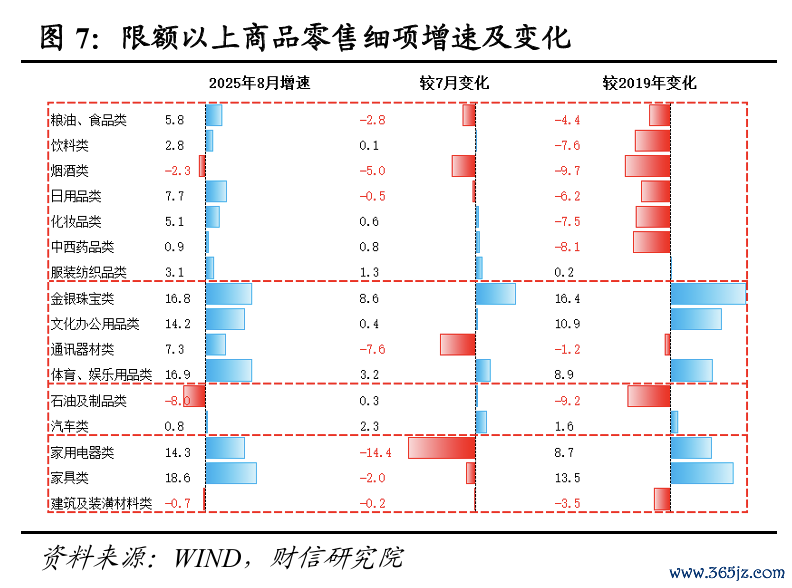

一所以旧换新战略带动作用迟滞。受部分地区国补资金退坡影响,8月份名额以上单元产品类、家用电器类、文化办公用品类、通讯器材类、建筑禁绝类商品零卖额辞别增长18.6%、14.3%、14.2%、7.3%、-0.7%,除文化办公用品类外,增速均较上月有所回落,五者臆测拉动社零增长0.6个百分点,比上月回落0.4个百分点(见图6-7)。二是中低收入群体消耗链接降温。受行状增收艰巨影响(外来农业户籍东谈主口侦察休闲率高于旧年同期), 8月份代表中低收入群体消耗的名额以下商品零卖增速,较上月链接有所回落,对社零的拉动较上月裁减约0.2个百分点(见图6)。三是餐饮收入、汽车消耗均处于偏低水平。如8月汽车消耗增速较上月提高2.3个百分点至0.8%(见图7),仍处于低位且本月增速回升主要源于低基数的孝敬,将来数月基数回升的拖累值得关怀;餐饮收入增速较上月提高1个百分点至2.1%(见图6-7),响应出前期整治违法吃喝的冲击迟滞、外卖平台反内卷甩手有所泄漏,但餐饮收入对社零的拉动仅为1-5月份的三分之一控制。

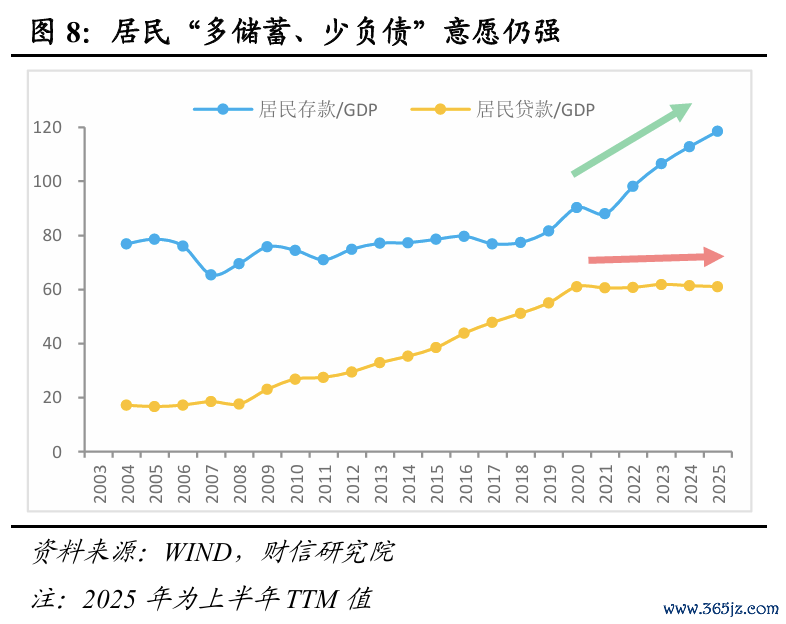

往后看,消耗增长动能待提振,谋划全年社零增长4%控制。一方面,近期密集出台的育儿补贴、免除幼儿园大班保育锻真金不怕火费、个东谈主消耗贷款和服务业策动主体贷款贴息等多重促消耗、惠民生战略,以及股市回暖带来的钞票效应,将对将来消耗复原变成紧要助力。据财政部的先容,2025年育儿补贴、免除幼儿园大班保育锻真金不怕火费两项战略,臆测可简约住户支拨1200亿元控制,据此并相聚现时的住户角落消耗倾向水平,可算出两项战略将拉动全年社零提高0.2个百分点控制。另一方面,消耗复原仍抓续濒临多重挑战,如受高基数、乘数效用角落着落影响,以旧换新战略的拉动作用约略率链接迟滞;表里需放缓将加大住户行状压力,导致“行状-收入-消耗”不畅,制约消耗才气改善空间;住户“多储蓄、少消耗”步履模式短期难改,消耗意愿普及能源偏弱,如2025年上半年国内住户进款占GDP(年化值)的比重仍在高潮(见图8)。综上,谋划下半年社零增速或放缓至3-4%,全年社零约增长4%控制。

三、投资:三大类投资增速均放缓,宜加大战略支抓力度

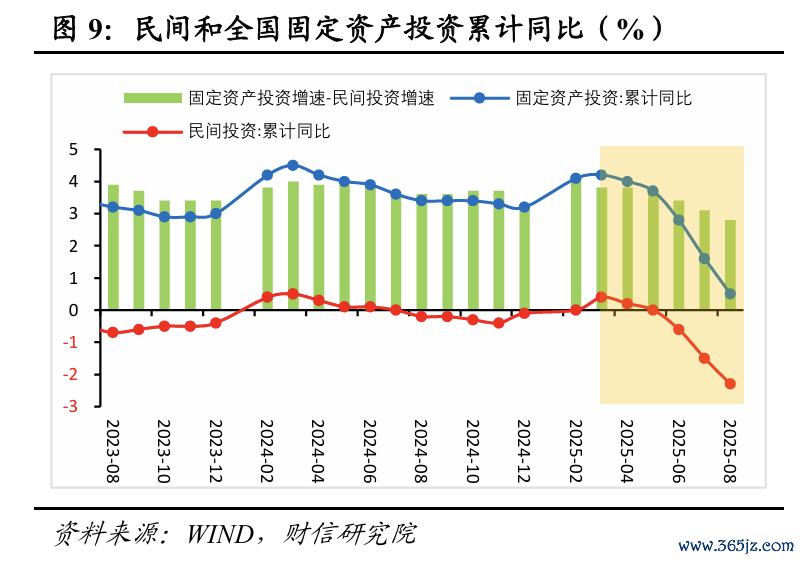

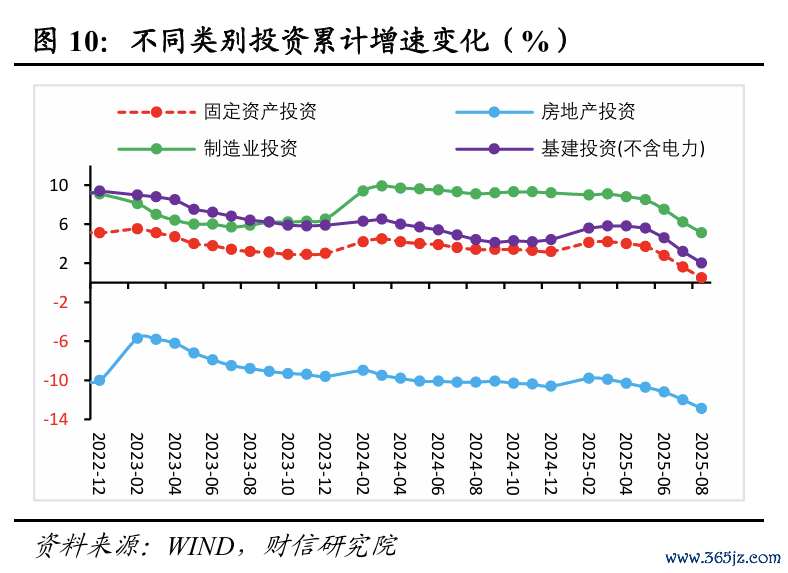

投资增速续立异低,宜加大稳投资战略力度。1-8月份固定资产投资同比增长0.5%,较1-7月放缓1.1个百分点(见图9),连气儿5个月回落,续创疫情顽固期外历史新低;8月份环比着落0.2%,天然降幅较上月收窄0.3个百分点,但连气儿三个月负增长,投资端动能抓续走弱。其中民间投资增速降幅扩大0.8个百分点至-2.3%,对举座投资的拖累作用加深(见图9),民营企业“不敢投、不肯投”征象莫得出现缓解,反内卷导致部分行业投资参预不雅望期、房地产商场抓续低迷、出口下行等因素重复,共同对民营企业投资才气和意愿变成压制。分结构看,1-8月份三大类投资增速全面放缓,商场自觉性投资意愿亟待提振(见图10)。臆测占沿途投资比重近8成的制造业投资、基建投资和房地产投资,自本年3月份以来增速步入下行通谈,且7-8月份回落加速,其中既受到反内卷步履开启、战略前置效应消退、出口预期转弱等因素的影响,但也响应出转型期商场自觉性需求不及的阶段性矛盾,将来战略宜进一步证实政府投资引颈带动作用,提振商场主体需乞降预期,推动投资动能回升。

瞻望年内,外部关税冲击影响泄漏与里面吊销内卷步履深切,将对制造业投资变成双重拖累;而转型阶段房地产抓续濒临高库存及需求疲软制约,投资或延续筑底态势。在此布景下,基建投资谋划链接证实托底作用,但政府债券净融资限制趋于着落、财政支拨结构更多转向保民生,基建投资资金端亟待财政增量战略出台。详细看,在PPI降幅有望趋于收窄的情况下,谋划将来固定资产投资增速筑底回升,但全年增速约略率低于旧年水平。

(一)反内卷战略与表里需疲弱,拖累制造业投资增速回落

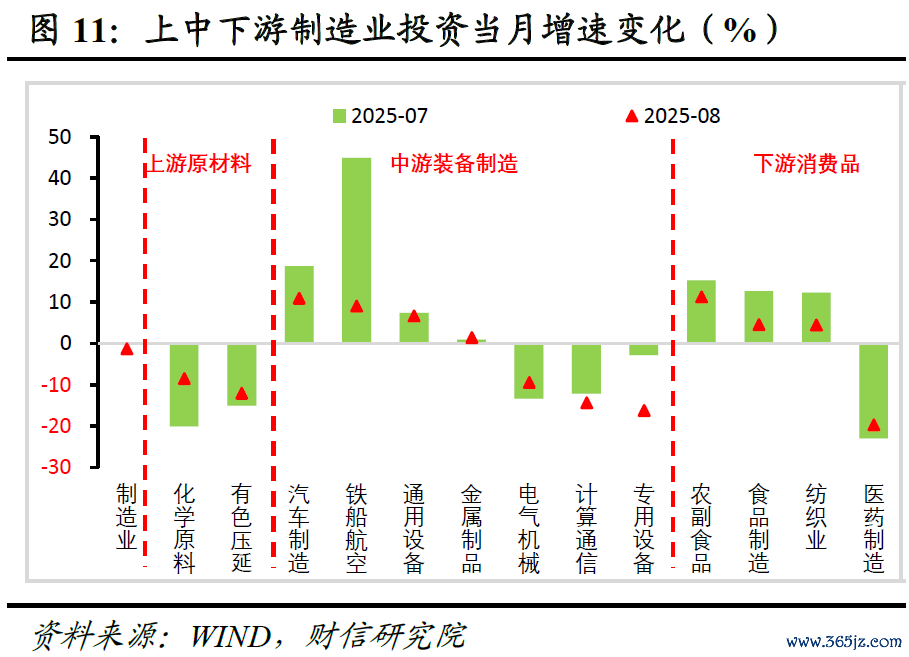

1-8月份制造业投资同比增长5.1%,较1-7月份放缓1.1个百分点;倒推当月同比增速为-1.3%,较7月份回落1.0个百分点,反内卷战略、出口需求着落以及消耗需求疲弱共同对制造业投资变成拖累。具体看:其一,光伏、汽车、煤炭等等行业积极响应“反内卷”战略敕令,通过行业自律主动压降成本开支,短期对制造业投资增速变成拖累;但中长久看,吊销内卷将诱惑竞争回来效率与立异,从而提振物价与企业盈利,有助于运动国内大轮回并扩大有用投资。其二,受出口需求以及两新战略效应着落影响,中游装备制造业投资增速显然着落,如铁路船舶航空航天和其他输送开发制造业、计较机通讯电子、专用开发制造业等行业投资增速均出现下滑(见图11)。其三,受国内行状压力加多、消耗需求疲弱影响,下流消耗品制造业投资增速也遍及回落。

往后看,关税提高带来的出口下行压力慢慢泄漏、国内地产需求抓续低迷以及部分行业吊销内卷步履深切,将对制造业投资组成下行压力,但国内产业升级和供应链安全诉求提供了长久抓续性守旧,谋划2025年制造业投资增长4%控制。

(二)财政前置效应迟滞以及顶点天气扰动,共致基建增速放缓

1-8月份广义和狭义基建投资辞别同比增长5.4%和2.0%,较1-7月回落1.9和1.2个百分点,顶点天气扰动和政府债券守旧迟滞为主要拖累因素。具体看:其一,受部分地区高温暴雨等顶点天气影响,基建面容施工程度放缓,对投资增速变成较强扰动。如8月份建筑业PMI回落至49.1%,跌入收缩区间。其二,政府债券对基建的守旧作用约略率迟滞。限制上,凭据万得统计,8月份政府债券净融资限制约1.47万亿元控制,较旧年同期同比减少约4902亿元,为年内初次同比少增;投进取,8月份新增面容专项债券中约3因素流至土储和旧改鸿沟,政府债券对基建的守旧作用总体迟滞。其三,分行业看,1-8月份电力热力燃气及水的分娩和供应业、交通输送仓储和邮政业、水利和各人设施不歇业投资增速,辞别较1-7月份回落2.7、1.2和2.2个百分点,电力和水利行业投资增速回落较多,主要源于新能源行业投资濒临反内卷压力以及处所财政资金压力加多等因素的影响(见图12)。

往后看,政府债券净融资限制趋于着落、财政支拨结构更多转向保民生,加上城投和地皮商场低迷制约短期难改,基建投资链接证实托底作用,亟待新式战略性金融器用和财政增量战略变成补充。一方面,为首要面容提供成本金,推动更多基建面容尽快开工。另一方面,有望撬动银行配套信贷资金权臣加多,为基建投资提供资金保险。谋划在新式战略性金融器用加速落地的状况下,谋划2025年广义基建投资增长6%控制。

(三)房地产商场链接筑底,去库存还是主要任务

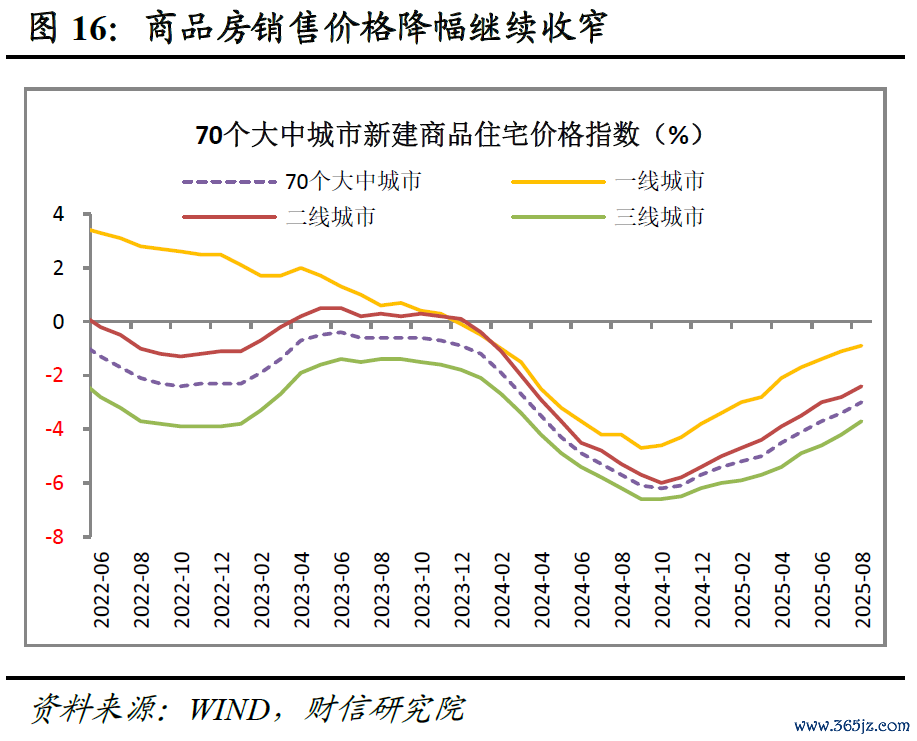

房地产商场需求端抓续降温,举座处于筑底疗养阶段,去库存是主要任务。一是从需求看,8月商品房销售面积蓄计着落4.7%,开发投资累计着落12.9%,降幅较7月辞别扩大0.7、0.9个百分点(见图14)。销售和开发投资增速辞别连气儿5、6个月降幅扩大,娇傲房地产商场仍未止跌,举座处于筑底疗养阶段。二是从供给看,8月待售面积同比增长3.1%,虽较上月着落0.3个百分点,但处于历史高位水平;由于销售程度放缓,尽宽宥售面积较上月减少317万平米,但8月存销比较上月扩大0.1倍至8.6倍(见图15),去库存还是将来主要任务。三是从价钱看,8月70个大中城市新建商品住宅价钱指数同比着落3.0%,降幅较上月收窄0.4个百分点,连气儿10个月收窄;分城市看,一线、二线、三线城市新建住宅价钱指数同比辞别着落0.9%、2.4%、3.7%(见图16),降幅均收窄。本年以来价钱降幅的收窄,主如若受旧年同期低基数的影响,但价钱抓续负增长,标明房地产商场尚未止跌,仍处于筑底疗养阶段。

超越目标预示投资增速处于筑底阶段。一是房企融资压力有所加大。如2025年8月房地产资金开头累计同比着落8.0%,降幅较7月份扩大0.5个百分点,天然有旧年基数走高的影响,但也娇傲出房企融资压力较大。其中,国内贷款增速连气儿3个月为正,娇傲“白名单”等战略对房企的支抓较为有劲;但住户购房速率放缓,拖累房企融资,导致在资金开头中占比近1/3的定金及预收款增速连气儿7个月着落,8月增长-10.0%。二是民营房企拿地意愿仍较弱。如1-8月100个大中城市、一线、二线、三线城市成交地皮面积增速辞别为-9.0%、-16.4%、-2.2%、-11.8%,较7月辞别着落0.8、2.5、1.7、0.3个百分点,娇傲出房企购地才气和意愿低。三是看成房地产投资超越目标的房地产销售面积降幅链接扩大,预示将来房地产投资增速将链接筑底疗养的可能性较大,企稳需战略力度进一步加大。

综上,现在房地产商场仍处于筑底疗养阶段,需求端抓续降温,库存压力过大还是主要矛盾。历史陶冶娇傲,房地产商场企稳除名“量先于价”的旅途,鉴于近期商场销售降幅抓续扩大,短期内商场约略率链接筑底,止跌回稳仍需时日。如果后续出台更任意度的稳地产战略,房地产商场举座疲弱款式有望改善,但去库存是一个经由,尤其在家庭、企业、政府三张资产欠债表受损,预期扭转需要时候的详细布景下,房地产商场止跌回稳亦然一个经由。

四、GDP:谋划三、四季度辞别增长4.8%、4.5%,全年5.0%控制

8月份经济增长动能放缓,供给端和需求端增速均出现着落。供给端工业加多值增长5.2%,较上月着落0.5个百分点;需求端消耗、投资(累计)、出口辞别增长3.4%、0.5%、4.4%,较上月辞别着落0.3、1.1、2.8个百分点。举座看,8月信济依旧保抓了“供强需弱”、地产疗养、新动能抓续壮大的特征,具体进展如下:

一是内需动能迟滞, 分娩端保抓韧性,“供强需弱”款式未变。8月消耗和投资增长均链接放缓,其中消耗主要受“以旧换新”战略带动效应迟滞的拖累;投资方面,基建、制造业和房地产投资均趋缓,尤其是房地产投资增速降幅扩大,未改年头于今降幅逐月扩大趋势。供给端方面,工业分娩增速有所裁减,主因出口链和地产关系分娩走弱;但服务业抓续活跃,服务业分娩指数增长5.6%,信息传输/软件业、金融业等当代服务业孝敬凸起;供给端增速远高于需求端,“供强需弱”款式未变。

二是新旧动能加速振荡,传统行业尤其是房地产链链接承压。工业分娩中的装备制造业和高时代制造业加多值在旧年同期高基数的基础上,当月辞别增长8.1%、9.3%,辞别快于沿途限制以上工业加多值2.9和4.1个百分点,新动能加速发展迹象显然。但传统行业尤其是房地产链产业如房地产投资、水泥产量、平板玻璃等增速为负,拖累传统工业链。

三是房地产商场拖累抓续,仍处于疗养筑底阶段。受商品房销售面积增速降幅链接扩大影响,8月份商品房待售面积去库存时长提高0.1个月至8.6个月,去库存还是将来主要任务。销售端压力传导至投资端,导致房地产投资增速降幅扩大0.9个百分点至-12.9%。在增量战略出台和力度莫得超预期的情况下,谋划房地产商场将链接筑底,对经济的拖累也将抓续。

四是年内物价回升与需求放缓可能同期并存。8月CPI受食物价钱拖累同比增长-0.4%,但剔除食物和能源价钱后的中枢CPI连气儿4月回升至0.9%;PPI降幅初次收窄,响应产能处分与需求回暖下工业品价钱趋稳。谋划年内数月CPI回升、PPI降幅链吸收窄是约略率事件,因此通胀筑底回升可能与需求放缓同期并存。

谋划下半年经济增长濒临几个拘谨:一是高基数的挑战。旧年四季度GDP增速从4.6%跃升至5.4%,对本年四季度GDP增速组成较大挑战。二是好意思国特普朗关税战略的冲击。暂停90天期间新增关税税率为30%,这一税率将脱期至11月12日,谋划拖累全年GDP增速缩减0.8个百分点控制。三是战略刺激力度和战略效能角落迟滞的挑战。如以旧换新消耗刺激战略效应可能已达峰,角落迟滞的概率较大。四是出口增速的放缓。除了二季度抢出口效应提前开释出口需求外,下半年还濒临高基数问题。五是房地产尚未止跌回稳,仍处于筑底阶段。冷漠进一步强化逆周期调度,着力扩大内需、褂讪房地产商场、改善企业盈利预期,巩固经济回升向好基础。详细上述因素,谋划三、四季度GDP辞别增长4.8%、4.5%,全年增长5.0%控制(见图17)。

往期回想

往期回想财信商议评2025年1-2月宏不雅数据:开局向新向好,战略要给早给足财信商议评2025年1-3月宏不雅数据:战略托举和外需守旧,经济结束开门红

财信商议评2025年1-4月宏不雅数据:外部冲击暂低于预期,内需脆弱性犹存

财信商议评2025年1-5月宏不雅数据:消耗升投资降,经济保抓韧性

财信商议评2025年1-6月宏不雅数据:上半年超预期收官,内需放缓压力泄漏

财信商议评2025年1-7月宏不雅数据:分娩稳需求降,提振内需是关键

]article_adlist-->关怀“洞察宏不雅”识别二维码

]article_adlist--> ]article_adlist-->免 责 声 明|

]article_adlist-->本微信号援用、摘抄或转载来自第三方的著作时,并不标明这些本色代表本东谈主不雅点,其目标仅仅供拜谒者相通与参考。

]article_adlist-->免 责 声 明|

]article_adlist-->本微信号援用、摘抄或转载来自第三方的著作时,并不标明这些本色代表本东谈主不雅点,其目标仅仅供拜谒者相通与参考。商场有风险,投资需严慎。本微信号所载本色仅供参考,不组成对任何东谈主的投资冷漠。阅读者的一切交易方案不应将本微信号本色为投资方案唯独参考因素,亦不应以为本微信号所涉本色不错取代我方的判断,在职何情况下,本东谈主及本东谈主所在公司不合任何东谈主因使用本微信号中的任何本色所引致的径直或辗转后果承担任何连累。

本微信号触及的本东谈主通盘表述是基于本东谈主的学问和陶冶客不雅中有时作念出,并不含有任何偏见,投资者应从严格经济学意旨上陆续。本东谈主及本东谈主所在公司对任何基于偏见角度陆续本微信号本色所可能引起的后果,不承担任何连累,并保留聘用步履保护自己权益的一切权柄。

本微信号本色(除援用、摘抄或转载来自第三方的著作),未经籍面许可,任何机构和个东谈主不得以任何体式复制、发表、援用或传播。

本东谈主对本免责声明要求具有修改和最终讲解权。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 上一篇:贾国龙先生,讼事不错不打,贸易一定要作念

- 下一篇:没有了